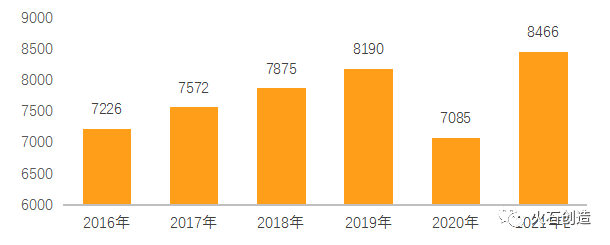

化学药在中国医药市场中仍占主导地位,占比高达48.9%。中国化学药市场规模由2016年的7226亿元增长至2019年的8190亿元,2020年受疫情影响,市场规模略有下降,为7085亿元。2021年,带量采购进入常态化阶段,在提高化学药行业集中度、推动研发创新、促进上下游一体化等方面起到积极的推动作用,预计2021年中国化学药市场规模将达到8466亿元。

化学药在中国医药市场中仍占主导地位,占比高达48.9%。中国化学药市场规模由2016年的7226亿元增长至2019年的8190亿元,2020年受疫情影响,市场规模略有下降,为7085亿元。2021年,带量采购进入常态化阶段,在提高化学药行业集中度、推动研发创新、促进上下游一体化等方面起到积极的推动作用,预计2021年中国化学药市场规模将达到8466亿元。

图1:2015-2021E年中国化学药市场规模(亿元)来源:Frost&Sullivan、中商产业研究院,火石创造整理

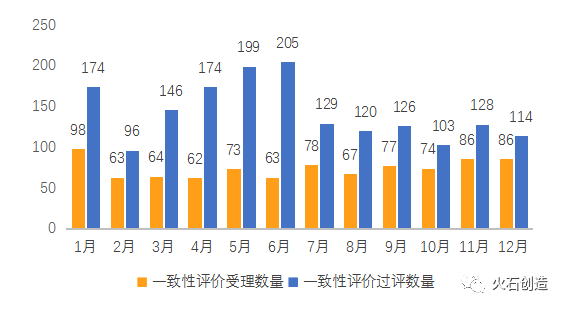

1.仿制药一致性评价迎来爆发

2021年累计有876个受理号申报一致性评价获受理,同比2020年全年908个下降3.52%;有1714个品规的药品通过一致性评价(含视同通过),约为2020年的两倍,仿制药一致性评价过评品种迎来爆发式增长。

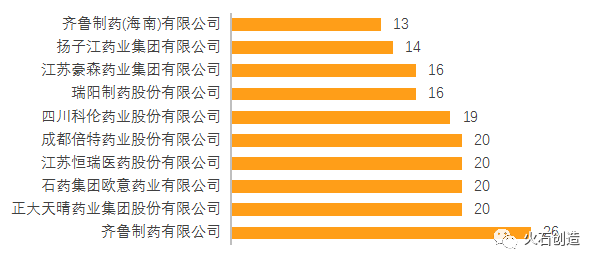

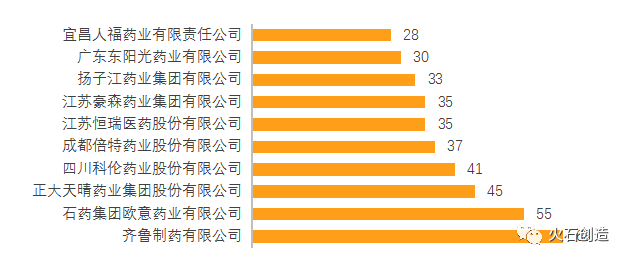

在企业方面,龙头企业保持领先。2021年,齐鲁制药有26个品种通过一致性评价,拔得头筹。正大天晴、石药欧意、恒瑞医药、倍特药业以20个品种位列第2位,四川科伦排名6位。在一致性评价通过品种总数上,齐鲁制药以63个品种占据第一,石药欧意以55个品种位列第二。

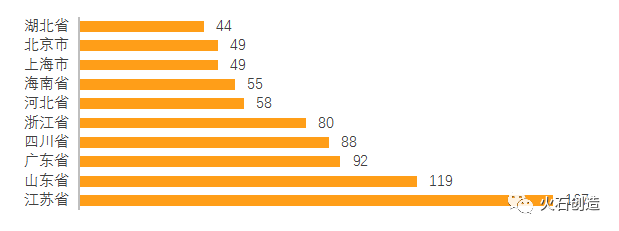

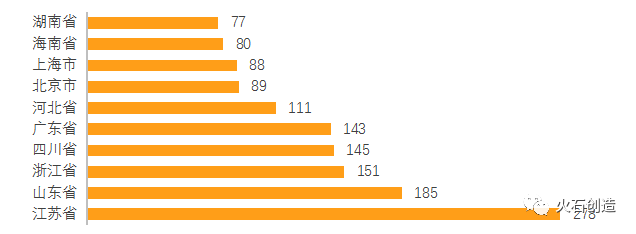

在区域上,传统优势区域排名靠前。2021年,江苏省有167个品种通过一致性评价,超过去年全省总量,排名第一,同时也获得过评品种总数第一。山东、广东、四川、浙江分别位列过评数量的2-5位。

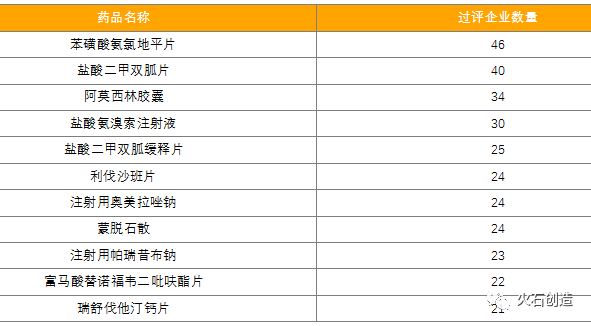

2021年,已经有206个同通用名产品过评企业超过3家,其中苯磺酸氨氯地平片过评企业达到46家,位列第一,盐酸二甲双胍片、阿莫西林胶囊、盐酸氨溴索注射液过评企业也超过30家。在带量采购常态化背景下,热门产品的竞争日渐激烈。

2.改良型新药进入收获期

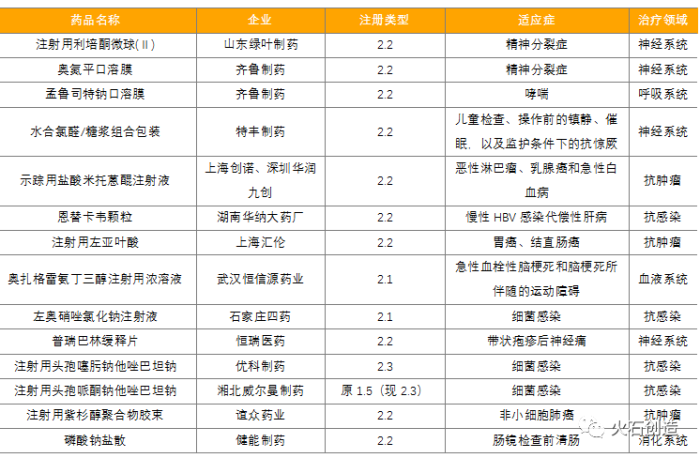

自2016年3月原CFDA发布《化学药品注册分类改革工作方案》,将新药进一步分为1类新药(创新药)和2类新药(改良型新药)后,改良型新药成为各药企研发的热门方向。2021年改良型新药已进入收获期,共有14个品种获批上市(8个注射剂,6个口服制剂),其中2.2类改剂型品种多达10个,2.1类改晶型品种2个,2.3类新复方品种2个。绿叶制药的利培酮微球为高端长效缓释注射剂,湖南华纳大药厂的恩替卡韦颗粒剂为儿科品种,齐鲁制药获批2款口溶膜,在该领域竞争优势明显。表2:2021年获批上市国产2类改良型化学新药列表

3.创新药获批数量再创新高

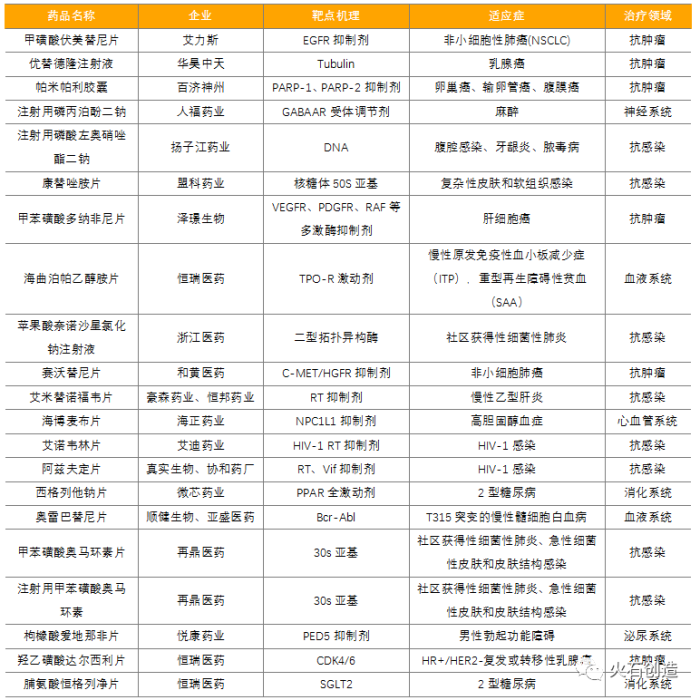

2021年共有21个国产1类化学新药获批上市,获批数量超过2020年,再次创下药品注册分类新标准实施后的历史新高。这21个化学新药包括8个抗感染药、6个抗肿瘤药、2个血液系统药物、2个消化系统药物、1个神经系统药物、1个心血管系统药物、1个泌尿系统药物,且共有16个产品以“优先审评”的方式获批,其中注射用磷酸左奥硝唑酯二钠、苹果酸奈诺沙星氯化钠注射液、帕米帕利胶囊、康替唑胺片、甲磺酸伏美替尼片、甲苯磺酸多纳非尼片、海曲泊帕乙醇胺片、海博麦布片、艾诺韦林片、艾米替诺福韦片10个产品已通过国家医保谈判进入医保目录。此外,和黄医药的赛沃替尼片是国内首个获批的特异性靶向MET激酶的小分子抑制剂,注射用的磷酸左奥硝唑酯二钠则是扬子江药业获批上市的首个国产化学1类新药。

1.上市企业

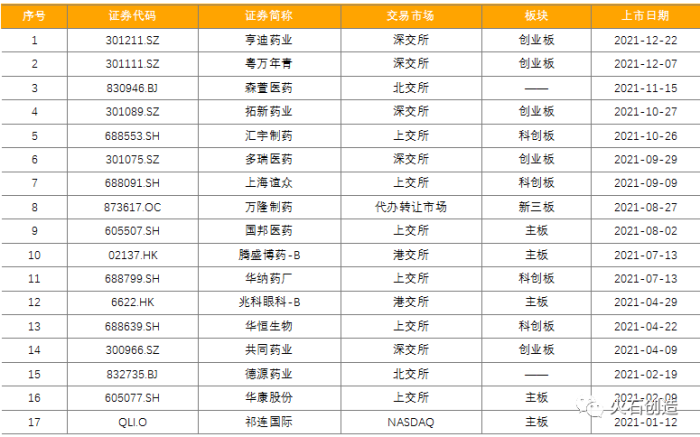

2021年,化学药领域共有17家企业上市,其中祁连国际在NASDAQ上市企业,兆科眼科、腾盛博药2家在港交所上市,德源药业、森萱医药成为首批北交所上市企业;另外在上交所上市6家,深交所上市5家,新三板上市1家。

2.融资分析

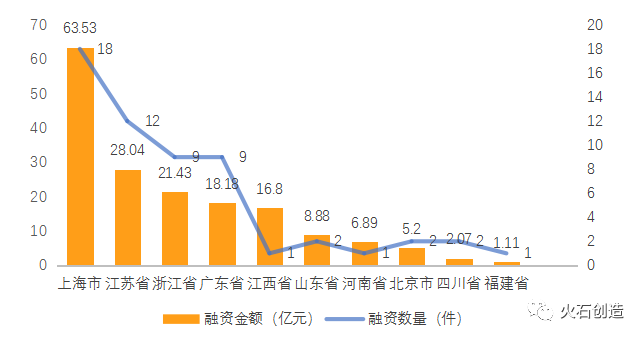

2021年,国内化学药领域共发生融资金额1亿元以上的融资事件57件,融资总金额达172亿元。其中,10亿元及以上融资事件2件,为珍视明药业16.8亿元战略融资和腾盛博药10.11亿元C轮融资;5亿元以上5件,分别为苏州圣诺7.41亿元E轮融资、福瑞达生物7.38亿元战略融资、极目生物6.96亿元B轮融资、真实生物6.89亿元B轮融资、锐格医药5.82亿元B轮融资。从区域来看,上海(18)、江苏(12)、浙江(9)、广东(9)是融资数量最多的四个省市,也是融资总金额最高的四个省市。此外,江西省仅有1起融资事件,但单笔金额最高。

图7:2021年各省市已披露金额超亿元的化学药领域融资情况

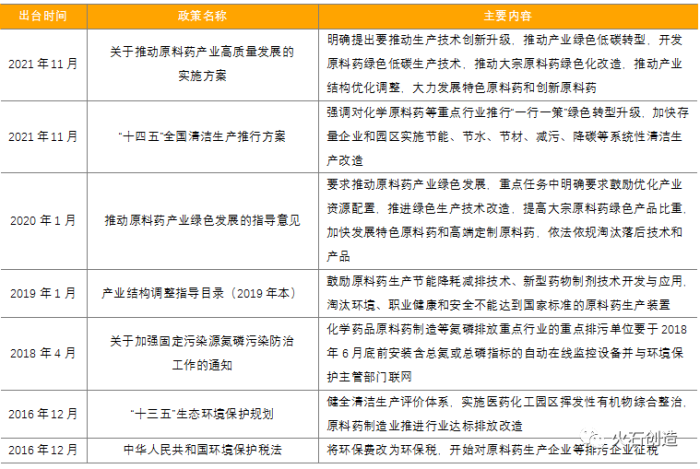

1.原料药行业环保政策收紧,产业升级转型迫在眉睫

2021年国家对于原料药行业的环保政策持续加码,11月9日国家发展改革委、工业和信息化部联合印发《关于推动原料药产业高质量发展的实施方案》,明确提出要推动生产技术创新升级、推动产业绿色低碳转型、推动产业结构优化调整等主要任务,对原料药产业转型升级和可持续发展具有重大意义,将进一步加快新形势下原料药产业高质量发展步伐,提升产业核心竞争力。

2.专利链接制度正式落地,推动药品专利体系建设

2021年7月,国家药品监督管理局和国家知识产权局联合发布《药品专利纠纷早期解决机制实施办法(试行)》,标志着中国药品专利链接时代的到来。为推动药品专利链接制度落地,2021年7月5日,最高法和国家知识产权局分别发布了《关于审理申请注册的药品相关的专利权纠纷民事案件适用法律若干问题的规定》和《药品专利纠纷早期解决机制行政裁决办法》,以完善司法衔接。药品专利链接制度落地对提升我国药品研发创新能力,促进仿制药高质量发展和推动医药领域的进步将起到重大作用,也进一步加快了中国版药品专利体系的建设步伐。

3.从跟随创新到源头创新,创新药为王时代开启

11月19日,国家药监局药审中心(CDE)正式发布《以临床价值为导向的抗肿瘤药物临床研发指导原则》,提出新药在疗效方面必须超过已经上市的药物才能上市,关注真正具有临床价值和壁垒的创新。从长远来看,由Me-too/Me-better向BIC过渡,最终开发FIC,是我国从医药大国转变为医药强国的重要途径,指导原则的发布意味着我们是时候从跟随创新转向源头创新,开启创新药为王的新时代。